Kancelaria

|

Kontakt

Kancelaria

Kontakt

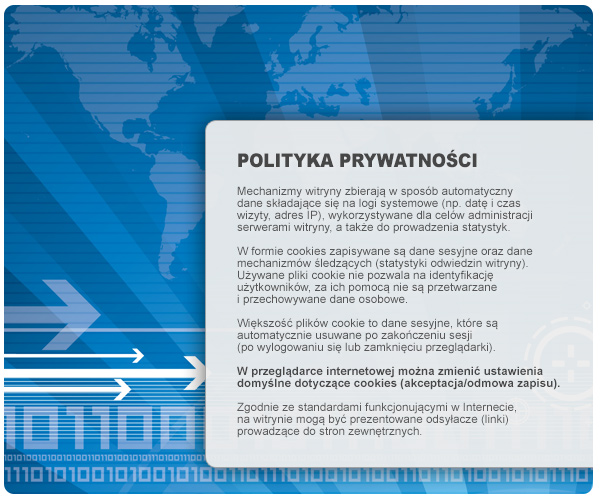

Witryna wykorzystuje ciasteczka (ang. cookies) w celach sesyjnych oraz statystycznych.

Więcej informacji w

polityce prywatności

.

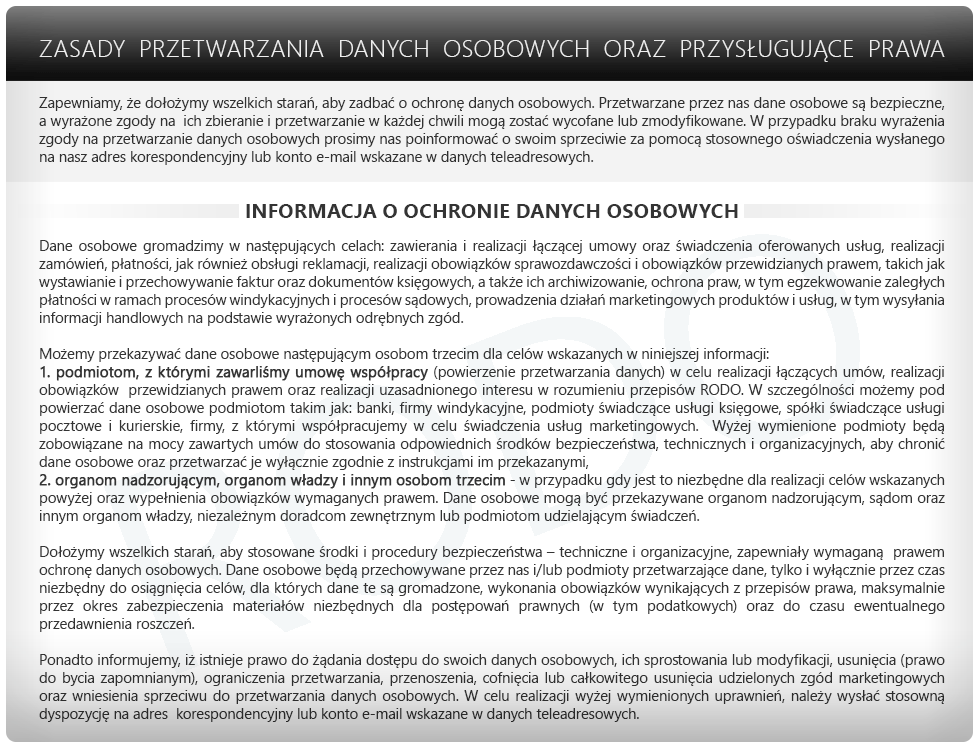

OCHRONA I PRZETWARZANIE DANYCH OSOBOWYCH

50-020 Wrocław, ul. Piłsudskiego 80/2

tel. +48 71 3241637, +48 600998646

e-mail:

info@kancelariaknuter.pl

ADMINISTRACJA n4CMS

{kind=link}

{kind=link}